宜人贷被指对用户“敲诈勒索” 调查发现其违规收取“砍头息”

北青网4月18日电(统筹:陈勇敢 实习记者/马洋)记者独家获悉,有用户投诉宜信旗下P2P网贷平台宜人贷套路贷款。在未经用户同意的情况下,向其银行卡发放了8万元的贷款,其随即与宜人贷客服协商退款,却被告知须额外偿还17000多元的服务费。其表示宜人贷此举是在“敲诈勒索”,将诉诸法律途径。

《财镜》(微信id:news_cj)调查发现,继有关部门出台相应文件明令禁止平台收取“砍头息”之后,宜人贷仍存在违规收取“砍头息”的情况。此外,宜人贷在宣传上有一定的违规行为,并被大量用户投诉其存在“暴力催收”的现象。

记者通过各种方式多次联系宜人贷,截至发稿未获回复。

用户称未经自己同意,收到宜人贷8万贷款

内蒙的胡先生爆料称,其于4月8日上午收到宜人贷客服电话,说他有一笔8万元的贷款被批准了,问其要不要,并称可以绑定银行卡完成认证。其拒绝了贷款请求,但随后完成了银行卡认证。当天下午,其尾号为3663的工商银行账户收到了宜人贷发放的80000.00元贷款。

胡先生称,当天他手机欠费,没有网络可以申请借贷,并再三表示自己从来没有申请过任何贷款。“我也不缺钱,也没病没灾,也不做买卖,根本没用钱的地方,只是一年前左右注册过(宜人贷账号)。”胡先生向记者说道。

其还称,自己并没有在该贷款协议上进行电子签字。在接到贷款办理成功的短信后,其当即多次联系宜人贷客服,商议可不可以直接退款,被告知必须额外偿还17000多元的服务费。其向宜人贷表示自己未曾申请该贷款,被告知须提供相关证据。

4月10日,在多次沟通无效后,胡先生通过邮件方式向宜人贷平台回复称:“本人只接受偿还不明来源财产八万元;不接受额外利息、手续费、违约金、服务费等相关费用。”并称,如果与宜人贷没有办法协商调解一致,将诉诸法律途径,“或贵公司起诉本人,或本人起诉贵公司”。其在邮件中还表示将 “揭露贵公司对我的敲诈勒索。”

4月12日,胡先生收到宜人贷工作人员的电话。对方在电话中表示,“我收到了你的邮件,但非常抱歉,你必须要偿还本公司借款,至于您在邮件里所说的诉讼问题我们会全力配合。”胡先生向记者还原宜人贷工作人员的回复时如是称。

记者就此事采访了北京市中闻律师事务所合伙人李亚律师,李亚认为,“从合同的角度来说,借款行为是合同行为,合同行为不管是通过书面的协议还是电子的协议,它肯定是需要获得双方当事人的一致同意的。如果借款人连协议都没有签署过,对方就给他发借款的话,等于说协议本身是不成立的。”

就此事的真实性,记者通过各种方式多次联系宜人贷,截至发稿未收到宜人贷的回复。

调查发现宜人贷违规收取“砍头息”

记者查看胡先生提供的资料及宜人贷官网发现,宜人贷平台存在违规收取“砍头息”的现象。

在上述协议编号为“B0000137094700009505258”的《宜人贷借款协议》中,记者注意到,虽然胡先生收到的款项为80000.00元整,但该协议借款本金实为“95238.10元”。这是怎么一回事呢?两个数字之间的“15238.10元”的差额又去了哪里呢?

(协议截图)

记者在上述协议第3条看到了这一差额的去处。该条款规定:“依据《宜人贷借款信息咨询与服务协议》(编号:B0000137094700009505258-1),借款人需向恒诚公司支付信息咨询服务费人民币(大写)壹万伍仟贰佰叁拾捌元壹角零分,¥(小写 )15238.10元;现借款人和出借人同意和授权恒诚公司通过资金存管机构或(及)支付机构从本协议第一条约定的借款本金中扣除前述信息咨询服务费并将扣除费用后的资金支付至借款人收款账户。”

这意味着,借款本金中的15238.10元被宜人贷平台在发放贷款的过程中先行扣除了。而这一行为实质上就是在收取“砍头息”,只不过与其他借贷平台不同的是,宜人贷玩了一个文字游戏。

宜人贷官网介绍称,用户在借款申请上填写的金额被认为是用户期望实际得到的金额,宜人贷称之为申请金额。资金到账前扣除的前期服务费会在合同当中体现,也就是说,合同中体现的借款金额等于用户的申请金额与前期服务费以及借款意外险保费的总和,宜人贷称之为合同金额。

(胡先生提供的资料截图)

以上述编号为“B0000137094700009505258”的《宜人贷借款协议》来说,胡先生收到的8万元打款即属于“申请金额”,协议中95238.10元的借款本金则为“合同金额”。

对此,北京市中闻律师事务所合伙人李亚认为,不管是服务费、分期费、管理费或者手续费,如果说它就是整个的资金的使用成本的话,通常都可以列入利息的一部分。“合同金额9万多,到手金额8万,这就是明显的砍头息。”李亚说道。

事实上,对于宜人贷的上述行为,有关部门已出台相应文件予以明确禁止。

去年12月1日,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室共同发布的《关于规范整顿“现金贷”业务的通知》明确规定:不得撮合或变相撮合不符合法律有关利率规定的借贷业务;禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。

宜人贷先行扣除“前期服务费”收取“砍头息”的行为明显违背了上述通知的上述规定。

未见说明的“管理咨询服务费”

除违规收取砍头息的现象外,《财镜》(微信id:news_cj)调查发现,宜人贷在宣传上还存在一定的违规现象。

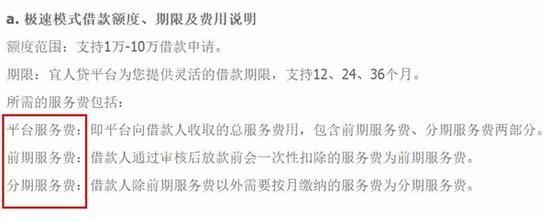

在宜人贷官网,记者在“借款人帮助”栏下“借款收取哪些费用”的文字说明里注意到,极速模式所需的服务费由“平台服务费、前期服务费、分期服务费”组成,而平台服务费包含了“前期服务费、分期服务费”两部分。

(官网介绍截图)

其中,前期平台服务费即上述内容提及的“砍头息”。分期服务费则被宜人贷官网解释为“借款人除前期服务费以外需要按月缴纳的服务费”。

记者在上述胡先生提供的另一编号为“B0000137094700009505258-9”的《还款事项提醒函》第4条注意到,该条款称借款人“该月还款额包含管理咨询服务费、本金及利息”。记者查看该文件,通篇并未提及“分期服务费”一词。

对此,北京市中闻律师事务所合伙人李亚认为,宜人贷在“宣传上有一定的违规行为。” 而去年出台的《关于规范整顿“现金贷”业务的通知》明确规定:各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

显然,宜人贷并未明确解释“管理咨询服务费”的出处,亦和上述通知的上述规定相违背。记者再三联系宜人贷询问此事,截至发稿未获得对方回复。

宜人贷被指“暴力催收”,有用户称遭恐吓“想自杀”

此外,记者在聚投诉平台上注意到,有大量用户投诉宜人贷暴力催收,甚至有投诉人称遭遇宜人贷恐吓威胁“想自杀”。

(聚投诉平台投诉帖截图)

一位注册名为陈女士的用户投诉称,自己在宜人贷借款到手两万左右,每月还3060,还了9期,共还了2万7千多,最近由于资金紧张,导致最后三期没有还上。其与宜人贷电话协商延后或先还一部分,被对方拒绝并被直接爆通讯录,恐吓家人说要找两家催债公司上门催收,一家一天1600的费用由陈女士承担,并称到家后应还欠款就从九千变成2万。

陈女士自称:“我现在已经被家人抛弃了,被宜人贷也吓得不轻……现在只想要自杀……”

对此,宜人贷在投诉中回复称,核实到陈女士2018年2月的还款一直到目前仍然处于逾期状态。并表示逾期之后催收有正常的催促流程,“但一般是通过电话联系催促,不会上门催收。”

陈女士在聚投诉下方的回复中否认了宜人贷的上述说法,并质问宜人贷“你们是黑社会的吗?” 其称“我这辈子最后悔的就是借了宜人贷的钱,好了,我现在工作也丢了,你们高兴了?我彻底的无路可走了,你们赶紧上门去吧!也许还能赶上我的追悼会,再见了……”

记者通过社交平台联系到陈女士,询问其关于宜人贷暴力催收的事宜,但截至发稿未收到对方的回复。

记者通过电话、短信、邮件、社交平台等多种渠道再三联系宜人贷,但均未能与其取得联系。

公开信息显示,宜人贷为宜信旗下独立子公司,法定代表人为宜信创始人唐宁。2015年12月18日,宜人贷在美国纽约证券交易所上市。据宜人贷官网介绍,截至2017年12月31日,宜人贷累计服务了110万借款用户,130万出借用户,累计促成借款总额达739亿元。

(来源:北青网)